Anlageberatung per KI: Laut Postbank Digitalstudie 2025 noch keine ernsthafte Option

![]() von André Westphal | 13 Kommentare

von André Westphal | 13 Kommentare

Die Befragten der Postbank Digitalstudie 2025 trauen künstlicher Intelligenz aktuell noch keine Anlageberatung zu. Drei Viertel der Umfrageteilnehmer vertrauen jedenfalls bei der Geldanlage einem Menschen noch mehr als der KI. Allerdings sollten sie da sicherlich vorsichtig sein, nicht einem Trugschluss zu erliegen.

So erklärt die Postbank: „77 Prozent vertrauen der Beratung durch KI weniger als der Beratung durch einen Mitarbeitenden in der Bank.“ Ich selbst würde davor extrem warnen. Bankmitarbeiter sind in weniger Berater und mehr Verkäufer, welche in aller Regel die Anlagen empfehlen, die ihnen selbst die höchste Provision einbringen – nicht die, welche für den Kunden am besten wären. Da würde ich selbst künstlicher Intelligenz, zumindest bei eher einfachen bzw. oberflächlichen Anfragen, sogar eine objektivere Antwort zutrauen. Von einer Vermögensberatung in der Hausbank würde ich persönlich stets dringend abraten.

Immerhin rund ein Drittel der Befragten kann sich vorstellen, KI künftig für Finanzangelegenheiten zu nutzen. Hier sei eingewendet, dass solche Fragestellungen allerdings grundsätzlich relativ sinnlos sind. Denn vorstellen können sich die Menschen meistens viel. Mit ihrem tatsächlichen Verhalten hat das aber oft nur sehr lose etwas zu tun. Etwa kann ich mir auch vorstellen, morgen als Kaiser Westphalius von Extremimus das Universum vom Jupiter aus zu regieren. Dass es dazu kommt, darf man aber eher als unwahrscheinlich erachten.

Online-Finanzgeschäfte befinden sich im Aufwind

Die Befragten sind ansonsten offen für Online-Finanzgeschäfte: 40 % der Befragten wollen digitale Angebote in Zukunft sogar stärker nutzen als bisher. Zwei von drei Befragten bezahlen mittlerweile kontaktlos mit Bank- und Kreditkarte oder mobil mit Smartphone und Smartwatch. Das kontaktlose oder mobile Bezahlen gehört für die meisten dann auch zum Standard – 59 % der Befragten zahlen kontaktlos an der Kasse mit ihrer Karte, 35 % nutzen dafür auch Smartwatch oder Smartphone. In der Gruppe der 18- bis 39-Jährigen bezahlen sogar knapp acht von zehn Befragten kontaktlos oder mobil.

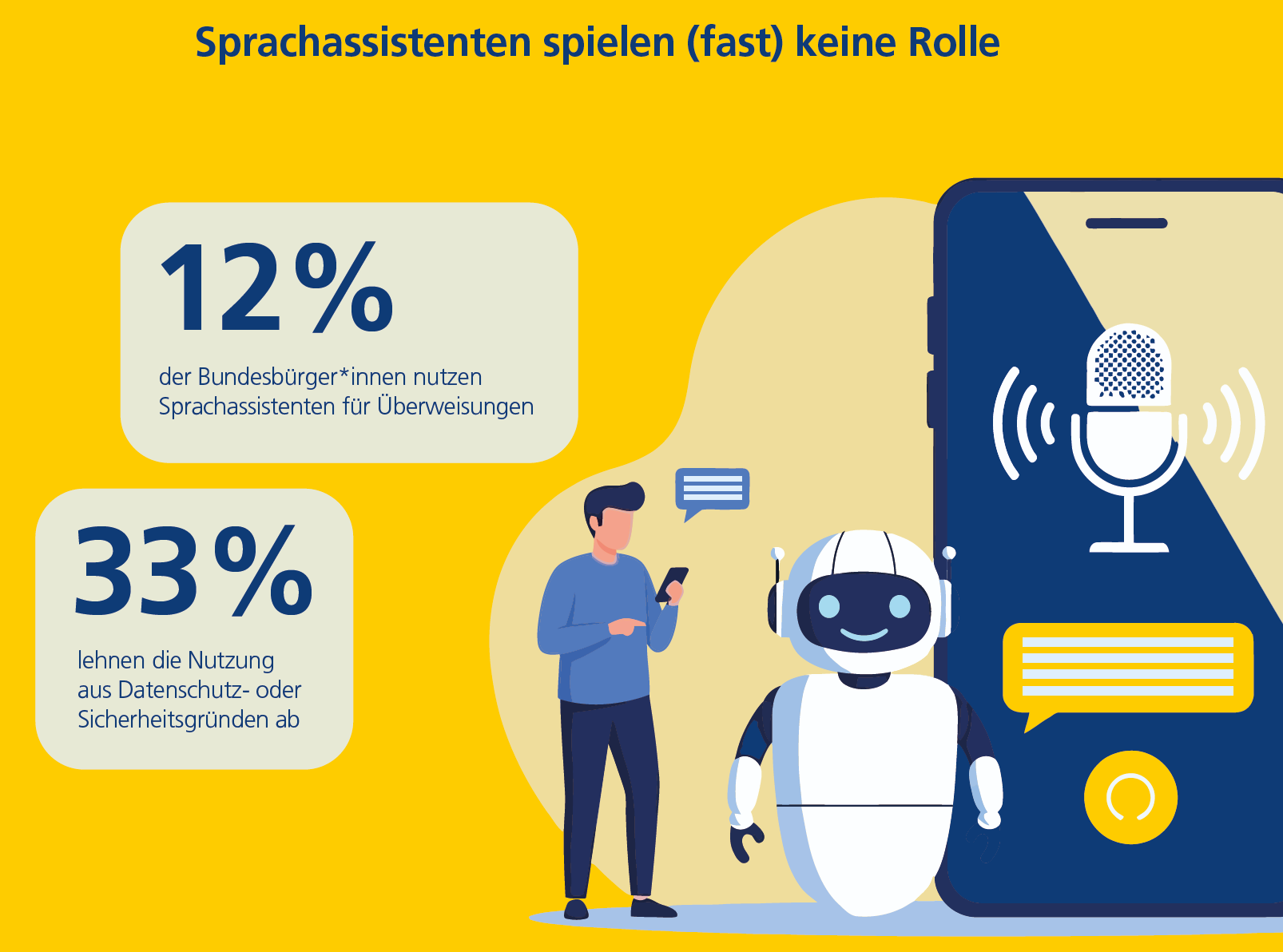

Sprachassistenten für Bankgeschäfte nutzen nur wenige der Befragten. Immerhin 12 % haben sie schon für Überweisungen eingesetzt. Allerdings lehnt ein ganzes Drittel sie komplett für Finanzgeschäfte ab und führt dabei zumeist Datenschutz- oder Sicherheitsbedenken an. Ein weiteres Drittel sieht schlichtweg keinen Nutzen in Sprachassistenten für ihre Finanzen. 76 % der Befragten befürchten dabei auch, dass auf jenem Wege ihre Finanzdaten an Dritte weitergegeben werden könnten.

Für die „Postbank Digitalstudie 2025 – Die digitalen Deutschen“ wurden zwischen Mai und Juni dieses Jahres 3.050 Einwohner befragt. Es handelt sich hierbei aber nicht um eine wissenschaftliche Studie, sondern mehr um eine Meinungsumfrage. Die Ergebnisse mögen also ganz spannende Fingerzeige geben, sollten aber nicht zu sehr auf die Goldwaage gelegt werden.

Transparenz: In diesem Artikel sind Partnerlinks enthalten. Durch einen Klick darauf gelangt ihr direkt zum Anbieter. Solltet ihr euch dort für einen Kauf entscheiden, erhalten wir eine kleine Provision. Für euch ändert sich am Preis nichts. Partnerlinks haben keinerlei Einfluss auf unsere Berichterstattung.

Und eine Anlageberatung von der Postbank ist für mich keine Option XD

Dass Bankmitarbeiter nicht primär zum Wohle des Kunden handeln, kann ich nachvollziehen. Ich habe selbst im Bekanntenkreis zwei ehemalige Bankkauffrauen, die beide ihren Job aufgegeben haben. Beide aus dem gleichen Grund, die Arbeit bestand nur noch daraus, den Leuten „Finanzprodukte“ aufzuschwatzen. Da würde ich einer KI mittlerweile mehr unabhängigkeit zutrauen bei der Beratung.

Ja genau. Müsste man sich nur Fragen woher die KI Unternehmen ihr Geld bekommen. Aber leider ist der Mensch im allgemeinen doch eher „faul“ und lässt sich gerne viel abnehmen. Am besten selber informieren und Produkte vergleichen, besonders wenn es ums Geld geht. Und, jeder Dienstleister versucht natürlich sein Produkt zu verkaufen. Ein VW Händler sagt ja auch nicht „Kaufen Sie lieber einen Seat oder Skota, ist eigentlich das gleiche nur ein anderes Label“ 😉

Wenn du dem VW-Händler sagst, „gut, dann kauf ich halt einen Ford“, dann wird er dich mit ziemlich hoher Wahrscheinlichkeit darauf hinweisen, dass im Showroom direkt nebenan Skodas verkauft werden, die viel besser als Ford seien. Nur nicht im selben Showroom, du sollst nämlich die Preise nicht direkt vergleichen können.

Eine halluzinierende AI als Anlageberater. Was soll schon schief gehen.

Keine Ahnung was du meinst 😉

Meine letzten KI-Recherchen waren alle sehr ernüchternd.

* Spezifikationen von älteren Smartphones? Ein fantasievolles Sammelsurium aus verschiedenen Geräten, selbstbewusst präsentiert.

* Wie kann ich eine SIP Türsprechstelle in UniFi Access hinzufügen? Kein Problem, einfach an dieser Stelle das tun. Weder die Stelle existiert, noch die Funktion. Ein daraufhin eingebundener menschlicher Supportmitarbeiter musste sagen, da hat sich die KI was ausgedacht.

* Welche deutsche Datenbank enthält die meisten Mobilfunkmodelle? Bist Du Dir sicher, dass Skyynet nicht mehr hat? Oh, dumm gelaufen.

*Ich suche ein KNX RF+ Gerät, das zwei Aktoren und zwei Sensoren bietet. Alle aufgeführten Modelle ausnahmslos falsch.

Aktuell funktioniert KI noch nicht so, wie Menschen das glauben. Es werden sehr selbstbewusst Aussagen präsentiert, die auf Wahrscheinlichkeiten beruhen. Die sprachliche Intelligenz ist hierbei deutlich höher, als die inhaltliche. Daher wirken KI Aussagen immer zunächst beeindruckend. Bei der Anlageberatung ist dies besonders schlimm, weil es hier um viel Geld geht. Ich bin selbst Banker und muss monatlich Schulungen durchlaufen, dass bei der Anlageberatung nicht die Ziele der Bank, sondern die der Kunden berücksichtigt werden müssen. Bei jeder Anlageberatung muss ein Beratungsprotokoll erstellt werden. Verdient der Kunde Geld, ist immer alles supi. Verliert er Geld, wird häufig die Bank verklagt. So einfach, wie das Kunden denken, ist es nicht. Natürlich wollen Banken Geld verdienen. Dies tun sie aber an allen Produkten. Wenn wir jetzt nicht über geschlossene Immobilienfonds reden, dann sind die Unterschiede auch nicht so krass, dass man als Berater eine Falschberatung riskiert. Die Angst, hier übelst über den Tisch gezogen zu werden, ist somit meistens unbegründet.

Ich würde KI immer zu Recherchezwecken nutzen und das Ergebnis dann prüfen. Das hilft sehr oft und spart auch häufig Zeit. Einer KI Aussage würde ich allerdings nie vertrauen. Vielleicht leigt’s ja auch an meinem Usernamen 🙂

Wenn ich bei ChatGPT frage, was ich mit 50.000 Euro machen soll, kommt schon mal: Notgroschen, ETF (breit gestreut mit Nennung FTSE All Worl, MCSI) und das ich monatlich einen Sparplan in den ETF anlegen soll.

Das hört sich super solide an.

Ein ETF Sparplan mag ja generell sinnvoll sein, aber auf die Frage was man mit 50.000€ machen soll ist dies meiner Meinung nach keine sinnvolle Antwort

Klar Dinge wie Notgroschen aufbauen, wenn der nicht vorhanden ist oder Schulden abzahlen wenn welche vorhanden sind macht Natrülich sinn.

Weil eine derartige Frage klingt ja danach das jemand diese Summe gerade zur Verfügung hat, egal wo es herkommt (Abfindung, Erbschaft, Lottogewinn, Fällige Lebensversicherung oder was auch immer)

Wobei natürlich die ganz wichtige Frage fehlt, und hier sollte es natürlich die erste Rückfrage geben und zwar die nach dem Anlagehorizont, weil wenn man das Geld oder einen Teil davon für Ausgaben in 3 oder 4 Jahren verwenden sill, ist ein ETF wohl eher nicht die beste Wahl, wenn man sagt mindestens 10 Jahre dies soll meiner Altersvorsorge dienen, da ist man mit einem klassischen World ETF sicherlich gut bedient

Gehöre wohl zur Minderheit Ich habe im Oktober ChatGPT mal nach ein paar Tipps für Einzelaktien gefragt, bei denen für das kommende Jahr eine gute Performance prognostiziert wird, also mal abgesehen von den üblichen Verdächtigen. Bin den Tipps mal mit etwas von meinem Spielgeld gefolgt und gespannt wie es läuft. Aber klar: Das ist natürlich keine aussagekräftige Studie am Ende. Genauso wie klar ist, dass man LLMs nicht blind vertrauen sollte

Ich nutze Perplexity im Research Modus und die Ergebnisse dort sind sehr umfassend und größtenteils gut durchdacht und recherchiert. Ich habe bereits einige Anlagen auf diese Weise gemacht und könnte nicht sagen, dass es schlechter war, als Beratung / Invest über einen menschlichen Berater.

Es gibt unabhängige Finanzberater*innen. Die muss man halt bezahlen. Auch Verbraucherorganisationen bieten, auch gegen Bezahlung, gute Finantberatung.

Klar gibt es unabhängige Finanzberater. Die Rufen in der Regel aber durchaus einen netten Stundensatz auf laut der Quelle im Schnitt 150€ / Stunde https://www.hanseaticbank.de/klarmacher/vorsorgen/finanzberatung-muss-guter-rat-teuer-sein-oder-geht-s-auch-kostenlos

Und natürlich kann es sein das es ein einfacher Fall ist und man da nach 2 Stunden alles geklärt hat, aber bei komplexen Fällen dauert es deutlich länger und man zahlt auch entsprechend viel. Wobei gerade die einfacheren Fälle, bei denen in der Regel die Anlagensumme auch kleiner ist vermutlich besser angelegt ist wenn man sich selber mit dem Thema auseinander setzt. Vermutlich sind gerade bei einem langen Anlagehorizont (Altersversorge) ETFs auf MSCI World oder All World, mit einer niedrigen TER, sinnvoll